Eesti inimesed andsid oma raha loomise õiguse Eesti Pangale.

Miks?

Ilmselt sellepärast, et nii oli tavaks ja teistmoodi ei juletud või tahetud.

Kas Eesti on suveräänne?

Suveräänse Eesti riigi loomisel ja taastamisel asutasime me kohe oma Eesti Panga (EP) ja oma raha – Eesti krooni. Astudes EL koosseisu otsustasime loobuda oma rahast ja ühineda Euroopa rahasüsteemiga, mis suurendas mitte üksnes meie (sise)turgu, vaid koheselt ka eesti inimeste tulusid u. 3% võrra. Varem läks see summa rahavahetuse kulude ja valuutakursi muutumise riski katteks.

Kas Eesti kaotas EL astudes ja oma rahast loobudes suveräänsuse?

Osaliselt kindlasti. Astudes ühendusse, mis suurendab meie turvalistust ja kaasarääkimise võimalust maailma asjades, pidime me paratamatult hakkama arvestama ka oma liitlaste arvamusega. Selles ühenduses tegutsetakse demokraatlikult langetatud otsuste alusel. Demokraatia tähendab ka siinkohal, et esmalt kuulatakse ära vastastikku üksteise seisukohad ning siis püütakse leida lahend, millega kõik nõustuvad või mille poolt enamus hääletab. Ehk kui teatud kohalikud seltskonnad leiavad, et Eesti huvisid EL’s ei arvestata, siis peaksid nad süüdistama mitte EL-i, vaid meid esindavaid riigi- või pangajuhte, kes ei oska või ei julge selgitada teistele meie vajadusi ja neid siis ka kaitsta.

Rahvusvahelist finantsmaailma hästi tundev Bernard Lietaer märkis 1997. aasta kevadel, ajakirjale „Positive Future“ antud intervjuus, et

„Raha tekib siis kui pank laenab selle kellelegi. Kui pank annab teile 100 000 € laenuks kinnisvara tagatisel, annab ta turule 100 000 €, millega teie maksate ostetud kauba eest ja mis sellega läheb tururinglusse. Pank ootab, et teie maksate järgmise 20. aasta jooksul talle tagasi 200 000 €. Kuid kuna seda täiendavat 100 000 €pole olemas, siis algab olelusvõitlust ning võlgnik peab selle võtma kelleltki, kes jääb oma varast ilma“.

Mis oli?

Peter Russell kirjeldab oma raamatus „The Awakening Earth. The Global Brain“ planeedi elussüsteemide ja inimühiskonna arengut tsüklilise protsessina, milles pikad kvantitatiivse arengu perioodid vahelduvad lühikeste kuid radikaalsete kvalitatiivsete muutuste perioodidega.

Kvantitatiivse arengu perioodil toimub aeglane areng, mille käigus parandatakse jätkuvalt olemasolevat protsessi, kuid tekitatakse midagi, mis on selle tegijate jaoks mürgine ja muudab lõpuks nende olemasolu võimatuks (näiteks hapnikku tootvad rakud).

Kvalitatiivse murrangu käigus siseneb süsteemi uus tegija, kelle/mille jaoks tekitatud saast on olemasolu alus (hapnikku tarbivad rakud).

Protsessis osalejad kogevad toimuvat loodusliku kataklüsmi või ühiskondlik-majandusliku kriisina. Peale kriisi on maailm muutunud tundmatuseni ning protsessis osalenud ja ellujäänud peavad kohanema uue maailmakorraga.

Ajalugu õppides saime teada, et keskaja feodalistlik ühiskond oli ebaõiglane, sest maa kui toimetuleku allikas võis kuuluda üksnes „väärikatele“ lääniisandatele (ingl. Landlord). Inimestel oli enda toimetulekuks õigus rentida seda maad, kuid selle õigusega kaasnes kohustus loovutada lepinguga määratud osa (mis võis olla 50% ja enamgi) maarendi vormis maa omanikule. Ja kui nad ei suutnud nõutud summat tasuda, said neist maaorjad ehk osa kinnisvarast.

Industriaalne revolutsioon vabastas inimese maarendiorjusest, kuid selle asemele tuli uus võlaorjus, mis on olemuslikult samuti ebaõiglane: kapitalistliku turumajanduse mudel – milles ühtedel inimestel (loe: pankuritel) on õigus trükkida paberile pilte ja öelda, et sellel on … väärtus (fiat-raha, tõlkes: nii on!) ning teistel on kohustus laenata seda, et tasuda ostetud kaupade ja teenuste eest.

Võlarahaidee pärineb iidsetest aegadest, mil maksevahendiks olid seemned ja loomad. Kuna elusolendid paljunevad (ühest nisuterast võis tekkida mitukümmend uut tera ja loomad sünnitavad rohkem kui ühe järglase), siis oli loomulik, et osa juurdekasvust tuli intressina loovutada laenu andjale. Kui aga raha meediumiks sai metall, paber või bitt, mis ei paljune (münt ei pooldu, sedel ei sünnita järglasi ja bitt ei jagune), siis tekkis olukord kus pank nõudis turult tagasi rohkem raha, kui sinna üldse kunagi oli antud!

Filosoofiliselt võib väita, et võlasuhetega tekitatud hirm maksevõime kaotuse pärast on hea, sest see sunnib inimesi ennast pingutama ja ei lase neil langeda passiivse rahulolu seisundisse. Võlarahast tekkiv puudujääk eraldab rumalad ja ahnusest pimestatud ettevõtjad nutikatest ning sunnib neid pankroti läbi ühinema töölisklassiga ehk minema tagasi sinna, kus nad oma arengutasemelt peaksidki olema. Selline majandusmudel sobib järjest kasvava liigrahvastikuga maailma.

Mis on?

Impeeriumid olid edukad vallutuste perioodil. Võlaraha süsteem toimib hästi niikaua, kuni lisandub uut raha ja kasvab turu maht. Kui vallutused lõppevad või raha hulk turul hakkab vähenema (s.t saabub likviidsuskriis), algab siseriiklik olelusvõitlus (ümber saab jagada vaid olemasolevat), milles ellu jäävad kõige nutikamad ja julmemad.

Territoriaalriikide rahasüsteemi haldasid keskpangad, milledel oli ainuõigus emiteerida materiaalset fiat-raha ning seda edasi laenata kommertspankadele, milledel oli luba seda omakorda edasi laenata suurema intressi tasumise kohustuse eest nn kolmandatele isikutele. Kuid paber-raha saab edasi anda vaid üks kord! Teenimisvõimaluste parandamiseks mõtlesid pankurid välja krediteerimise süsteemi (Dinners Club, American Express jms), mis pakkus maksevõimelistele ja usaldusväärsetele klientidele võimaluse osta kaupu ja teenuseid usaldusega ning tasuda pangale tekitatud võlg hiljem koos lisatasuga.

Internetil põhineva, reaalajas toimiva, digitaalse maksesüsteemi leiutamine ja elektroonilise raha kasutuselevõtt avas pankuritele ennenägematud teenimisvõimalused. Kuna e-rahale pole võimalik panna külge võltsimiskindlaid turvamärke (seda võimalust pakub krüptoraha), siis kadus koos selle levikuga ka keskpanga võime kontrollida rahaemissiooni. Keskpank võis küll pakkuda pankuritele sularaha asemele e-raha, kuid kommertspankurid eelistasid oma maksekaartide või telefoni-äppide kaudu pakkuda tarbijatele omal riisikol krediiti nii palju kui neil selleks julgust jätkus. Ja 2008. aastal alanud ülemaailmse finantskriisile järgnenud aegadel selgus, et pangad ongi väljastanud krediiti 30 (Lehman-Brothers) ja isegi 60 (Dexia) korda rohkem, kui neil endil vahendeid oli.

21. sajandil on majandus globaliseerunud ennenägematus ulatuses ja koos sellega on globaliseerunud ka rahandussüsteem. Kõik on kõigiga seotud ja raha teenib selle omanikke ka teisel pool maakera ja isegi siis, kui selle omanikud magavad. Süsteemist on välja pigistatud kõik, mis sellest oli võimalik praeguste vahenditega välja pigistada.

Milles on probleem?

Mitch Feiersteinselgitab oma raamatus „Planet Ponzi. How politicans and bankers stole your future“ laenuna välja antud rahasüsteemi püramiidskeemi laadset olemust, mis johtub sellest, et raha välja andja küsib turult tagasi rohkem raha, kui sinna kunagi üldse antud on.

Selline süsteem on jätkusuutlik vaid niikaua, kuni raha hulk turul kasvab. Kui pangad enam uut raha turule juurde ei anna, hakkab ringluses oleva raha kogus vähenema. Ning mingi aja pärast tekib imelik olukord, kus ühtedel on ressurss ja soov müüa oma tooteid ning teistel soov neid osta, kuid keegi ei saa teha tehinguid, kuna raha enam pole. Mida suuremaks rahapuudus kasvab, seda teravamaks muutub olelusvõitlus, mille käigus kaob humanism ja võidavad need, kelle tegevust ei piira moraali või eetika kasutud reeglid.

See tähendab, et võlaraha süsteemis pole kogu laenatud raha koos sellel lasuvate kohustustega kunagivõimalik tagasi maksta. Niikaua, kuni rahal oli väärismetallist tagatis, tuli likviidsuskriisi olukorras saamata jäävad võlad kustutada ja leppida tagatiseks antud varaga. Kui 1971. aastal vabastati fiat-raha väärismetalli tagatisest, algas kommertspankade kuldaeg, mis saavutas tipu e-raha ajastul.

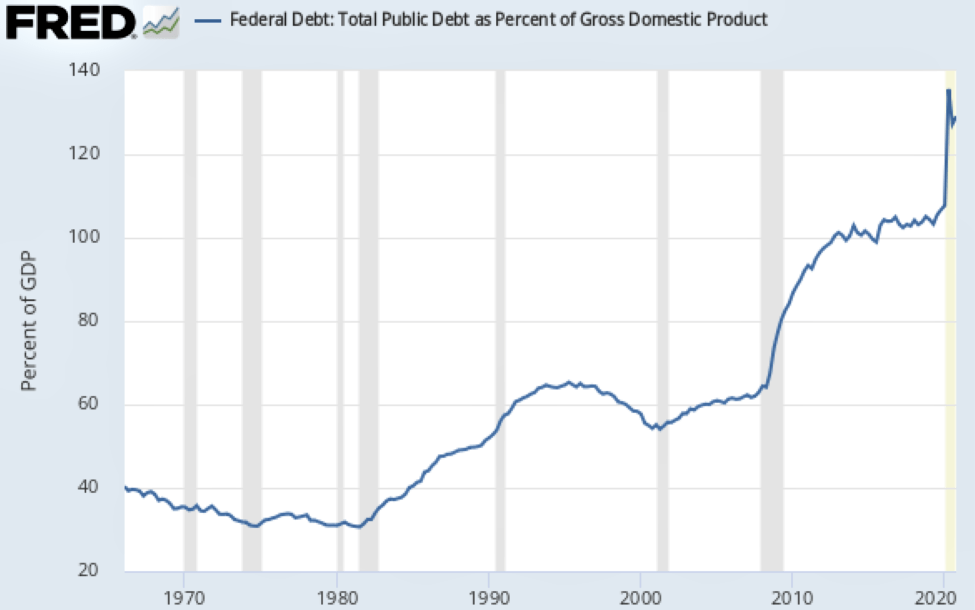

Ameerika Ühendriikide Föderaalreservi bilansi mahu kasv peale 2008. aasta fiskaalkriisi, mis peegeldab keskpanga rahaemissiooni kogumahtu

Euroopa Keskpanga bilansi mahu kasv peale 2008. aasta fiskaalkriisi, mis peegeldab keskpanga rahaemissiooni kogumahtu

Euroopa Liidu Keskpank ja USA Fed on majanduse käigushoidmiseks paisanud turule (valitsuste ja suurettevõtete võlakirju kokku ostes) raha koguses, mis ületab 2008. aasta finantskriis eelset aega juba vastavalt 6 ja 7 korda. (Pilt 1 ja 2) Seda, kui palju on kommertspangad krediiti turule andnud ei tea ilmselt keegi, kuid suurusjärk ületab kindlasti 20 korda. Lisaks veel tulevikutehinguid esindavad väärtpaberid, milliste maht ületab ühe aasta globaalse toodangu suurusjärgus 90 korda.

Kui kaua saab selline kasv jätkuda? Lõputu kasv lõplikul planeedil pole võimalik!

Alan Greenspan: “The United States can pay any debt it has because we can always print money to do that”

Alan Greenspan: “There is nothing to prevent the government from creating as much money as it wants.”

Matemaatikast teame, et lõpptulem kasvab ja kahaneb võrdse kiirusega, s.t kui turult korjatakse raha laenu tagasimaksetega ära sama kiiresti kui see sinna paisati, siis peale rahaemissiooni lõppemist lõpeb ka majanduskasv ja inflatsioon ning õige pea hakkab raha hulk turul vähenema. See, millal saabub likviidsus- ja seejärel majanduskriis, sõltub sellest kui suured olid intressinõuded.

Mis tuleb?

Minu arusaam on, et võlaraha süsteem on oma arenguvõimalused ammendanud ja keskkonnas toimuvad muutused ei soosi selle restarti. Klimaatilised muutused, toidu- ja keskkonna saastumisest põhjustatud epideemiad, ressursipuudusest põhjustatud relvastatud konfliktid on peatanud inimkonna kasvu ning see on pöördumas langusse. Kui inimeste hulk hakkab vähenema ja toorainete hankimiseks tuleb teha üha suuremaid kulutusi, siis tõmbub ka turg kokku.

Seega tuleb hakata mõtlema ja ette valmistama üleminekut uuele rahasüsteemile.

Vabaraha süsteem (digitaalses lahenduses) on olemuslikult anarhistlik, sest selle saavad käivitada kodanikud ise ning selles puudub vajadus riikliku institutsiooni ja raha emiteerija olemasolu järele.

Moderne rahandusteooria (ingl. Modern Monetary Theory, MMT) pakub välja lahenduse, milles raha emiteerijaks on Riigikassa, mis tasub oma rahaga eraisikutele nende poolt müüdud kaupade ja teenuste eest, väljastab intressikohustuseta laenu e-rahas investoritele, kannab üle abirahad hädasolijatele (negatiivse tulumaksu kontseptsiooni põhiselt) ning eemaldab ringlusse antud raha maksukohustusega.

Praeguse maksusüsteemi puhul korjab valitsus juba esimesel ringil u 35% väljaantud rahast maksudena tagasi. (Pilt 3)

MMT kriitikud väidavad, et uuele süsteemile ei saa minna, sest siis kaob panga kontroll raha emissiooni üle. Kuid see kontroll on juba praegu kadunud, sest pangandusel põhineva rahasüsteemi haldajad püüavad meeleheitlikult päästa seda valitsevate isikute olematut kapitali ning info toimuvatest tehingutest on salastatud! Või oskab keegi selgitada, kes veel peale keskpanga on valmis laenama raha välja piiramatus koguses ja negatiivse intressiga, s.t laenajale laenu võtmise eest peale makstes.

Kui vaadata näiteks USA valitsuse rahavoogusid võlaraha süsteemis ja MMT teooria põhiselt, siis näeme, et esimesel puhul kasvab valitsuse võlakoorem jätkuvalt, sel ajal kui MMT põhises skeemis puudub võlakohustus üldse ehk tulud ja kulud on tasakaalus – varieeruvad vaid tuluallikad. (Pilt 4 ja 5)

Ameerika Ühendriikide Föderaalvalitsuse võlakoormuse kasv suhtes riigi SKP-sse, mis johtub kohustusest laenata raha väljast

Ameerika Ühendriikide finantsvahendite bilanss suhtes SKP-sse, esitatuna MMT põhises käsitluses

MMT põhisele rahasüsteemile võiks lisada veel kaduraha põhimõtte, milles määratud perioodist pikemaks ajaks jäänud rahalt tuleb tasuda seisumaksu (vähendab isiku käes oleva raha hulka, mitte selle ostujõudu). See välistab raha seisma jäämise ning tagab majanduse jätkusuutlikkuse. Siinkohal tasub meenutada füsiokraatide õpetust, kes võrdlesid raha funktsiooni ühiskonnas vere rolliga elusorganismis, rõhutades sellega et mõlemad säilitavad oma väärtuse vaid ringluses.

Seega – on aeg loobuda merkantilistlikust arusaamast, et õnn peitud rikkuse kogumises ja oma kõhu alla peitmises!

Lisaks:

Matheuse 6:12 ütleb: Andestage meie võlad, nii nagu meie andestame oma võlgnikele

Arutlust modereeris Paul Tammert, ERK liige ja majandustoimkonna promootor.

Oma mõtted esitas Riho RAASSILD, makseasutuse juhtimise kogemusega IT spetsialist.

Arutelu hoidsid üleval ja oma kogemusi jagasid:

Ron LUVIŠTŠUK, kogemused pangandusest ja väikeettevõtlusest,

Rein JÄRVELILL, Setu ülemsootska ja Setu krooni projekti juht,

Airi HALLIK-KONNULA, Urvaste Külade Seltsi ja Urbani projektijuht

Rainer EIDEMILLER, Paide Pai projektijuht

Arutluseks valmistudes vaata:

ERK avalik ettekanne – Paul Tammert 25-02-2021: Majandusmudel, rahasüsteem ja muutuste aeg

Seekordne teema oli nii laiaulatuslik ja haarav (juba esimest salvestust vaatas >1000 vaataja), et otsustai teha arutlused mitmes voorus.

Ka saime selle käigus harjutada mitmeid uusi suhtlusvõimalusi ja valmistuda järgmisteks avalikeks või vähemavalikeks arutlsuteks moodsa tehnoloogia vahendusel.

Elades lootuses, et kunagi saame tagasi ka “normaalsuse”, on ERK valmis 2021 edasi minema samal viisil, nagu miljonid , õppijad, õpetajad, suhtlejad.

Esimene arutlus: P. Tammert, R. Raassild ja R. Luvištšuk

Rooma Klubi sai aastal 1972 tuntuks raamatuga „Kasvu piirid“, millega juhiti inimkonna tähelepanu asjaolule, et lõputu kasv lõplikul planeedil pole võimalik. Selles raamatus prognoositi, et 2020 aasta paiku algavad dramaatilised muutused – ja need ongi alanud.

Mõtleme, miks on kapitalistliku turumajanduse mudel ja fiat-/võlaraha süsteem ammendamas oma arenguvõimalusi ja arutleme, millega seda saaks asendada.

Hea lugeja, kutsume kaasa mõtlema saabuva kriisi tegelike ja Eestile sobilike lahenduste osas meenutusega, et Rooma Klubi on mittepoliitiline mõttekoda, mis kujundab oma seisukohad teenides üldsuse huve.

RIIK – see oleme meie kõik koos; ühiskond, mille liikmed elavad ühises keele- ja kultuuriruumis, on valmis tegutsema solidaarselt üksteist kaitstes, raskel hetkel teineteist toetades ning kaupu ja teenuseid vahetades. Territooriumil, mille see rahvas on enda omaks kuulutanud ja naabrid seda aktsepteerinud, korraldab meie ühist avalikku ruumi valitsus, seadustes sätestatud järgides.

Valitsus on ennetava meetmena peatanud turumajanduslikud protsessid ja koos sellega ka raharingluse. See tekitas tõetunni väga paljude inimeste jaoks ehk eristas neid, kes oskasid ja tahtsid varuda raha rasketeks päevadeks ja neid, kes elasid peost suhu või koguni võlarahaga. Viimased satuvad nüüd olukorda, kus nad kaotavad kõik need varad, mis on soetatud võlgu võttes või liisinguga rentides. Kuna kriisi mastaap on omandamas mõõtmeid, mida poliitikud ei osanud või tahtnud ette näha, siis kasvab toimetulekuraskustesse sattunud inimeste arv kiiresti. Paljud küsivad, et kuidas edasi?

Majandusteadlane ja eraettevõtja, suure koolituskogemusega maksundusspetsialist Paul Tammert on olnud Riigikogu ja Tallinna volikogu Keila linnavalitsuse finantsnõunik. Avaldanud hulga raamatuid ja õppematerjale, töötab parema Eesti ja maailma nimel.

Artikkel on sissejuhatus valgustamaks tänase rahamaailma loogikaid. Paul on tuntud oma julgete, “kastist välja” ideede ja novaatorliku suhtumise poolest. Paljude viidete autor ongi Paul Tammert. Telli tema viimane raamat omahinnaga!

Turumajandus ei saa eksisteerida ilma raha kui vahetusekvivalendita. Rahasüsteem kujundab ühiskonda ja majanduse arenguid.

Rahana on vahetustehingutes kasutatud arveldamiseks toiduaineid ja tarbekaupu, valitseja poolt välja antud münte, tagatisega ja tagatiseta paberraha (fiat-raha) ning viimastel aegadel ka virtuaalkeskkonnas voolavaid infoühikuid (bitte ehk digiraha).

Rahasüsteemi olemuse määrab see, kuidas raha tekib ja kuidas see käibesse jõuab. Meie praegune võla-raha on u 400 aastat vana ja põhineb pangal kui institutsioonil. Selle raha laseb käibele territoriaalriigi keskpank, mis trükib paberile pildid ja laenab selle kommertspankadele. Erapangad omakorda laenavad nii keskpangalt saadud raha kui ka enda riskiga loodud laenuraha ettevõtjatele ja üksikisikutele.

You must be logged in to post a comment.