Paljud inimesed tunnetavad, et rahandusega on midagi lahti. Kuid mis, sellest on raske aru saada. Teen katse seda selgitada.

Kust me tulime?

Fiat (tõlkes: nii on, s.t panga poolt määratud nominaalväärtusega) rahatähtedel põhinev ja võlarahana välja antav rahasüsteem toimis nii kaua kuni see oli seotud väärismetallide tagatisega otseselt või kaudselt (Bretton Woodsi süsteemis läbi USA dollari). Selle piirangu lõpetamine andis keskpangale vabaduse emiteerida ja laenata raha välja nii palju, kui turg oli valmis vastu võtma. Ainus, mis seda mängu piiras, oli maksevõime mida kahjustas võlaraha ise, sest pangad nõudsid turult rohkem raha tagasi kui sinna kunagi üldse oli raha välja antud.

Puudust tekitav kapitalistlik turumajandusmudel, perioodiliselt korduvad majanduskriisid, mille põhjuseks oli võlaraha massiline emissioon ja sellest tingitud likviidsuse kadumine võimaldasid rumalate varad kontsentreerida ja hoida lihtrahvast vaesuses – niiviisi loodeti säilitada nende valmidus tööd teha. Kuid e-raha kasutuselevõtt ja ahnuse kasv pani aastatuhande vahetusel aluse praktikale, et laekumata jäänud võlgade kustutamise asemele hakati lihtsalt uut krediiti jagama. Ning senini territoriaalriikidega piirdunud majanduse globaliseerumine muutis ka likviidsuskriisid ülemaailmseteks.

Ajaloolises kontekstis jääb tähelepanuväärseks sündmuseks kinnisvaramull ja sub-prime võlakirjadest põhjustatud ülemaailmne likviidsuskriis ning selle järgnenud „kvantitatiivse lõdvendamise“ poliitika. Praktikas tähendas see rämpsvõlakirjade, s.t väärtuse kaotanud ja ennast mitte kunagi tagasi maksvate võlakirjade massilist kokkuostu keskpankade poolt. Ja kui üks keskpank sellise poliitikaga alustas, siis pidid teised talle järgnema, sest muidu oleks nende raha muutunud liiga kalliks ja selle riigi ettevõtete poolt eksporditavate kaupade hind liiga kõrgeks.

Kuhu me läheme?

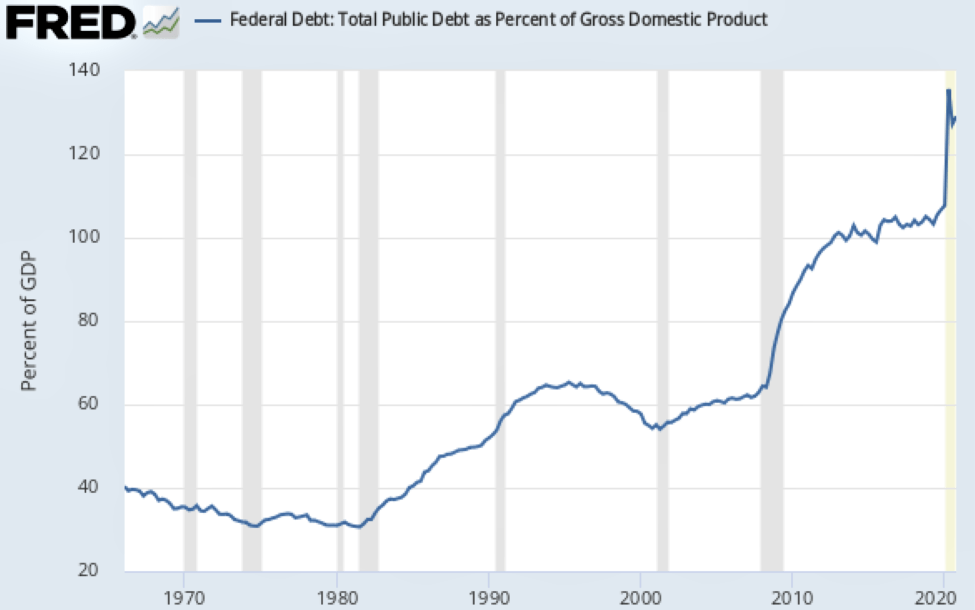

Inimesi huvitab ikka, et mis juhtub (lähi)tulevikus. Proovigem nüüd mõelda, millised on meie praeguse rahamudeli tulevikuarengud. Teades, et vähemalt Ameerika Ühendriikide Föderaalreserv ja Euroopa Keskpank (EKP) on suurendanud võlaraha kogust turgudel viimase kümnendiga 7-8 korda ning kommertspangad jaganud e-raha krediiti veelgi enam, siis on tasumata võlgade summa kasvanud vähemalt 20 korda, kuid tõenäoliselt veelgi enam. Seda olukorras, kus eurotsooni SKP ei ole viimase 20 aasta jooksul kasvanud! Ja mis veel hullem – viimase kahe aasta jooksul on EKP bilanss kasvanud 7,7 triljoni euro võrra ehk 589. Eesti riigieelarve võrra, sel ajal kui eurotsooni SKP on samal ajal vähenenud 10 triljoni euro võrra. (vt Pilt 1 ja 2)

Niikaua kuni keskpangad jätkavad valitsuste ja suurettevõtete väärtuse kaotanud võlakirjade kokkuostu, suureneb ka raha hulk turul ning tugevneb inflatsiooni surve ehk oht, et raha ostujõud väheneb. Seni pole seda küll juhtunud, kuna suurem osa käibesse paisatud rahast on pidanud taastama valitsuste ja ettevõtete maksevõimet ehk me kõik oleme saanud teha tööd, kuid selle töö viljad on väärtusetud!

Eelmise kriisi ajal pandi raha peamiselt kinnisvarasse: uued elamurajoonid ja infrastruktuurirajatised, nagu näiteks Madridist 180 km kaugusele jääv hiiglaslik Ciudad Reali Kesklennujaama, varsema nimega Don Quijote lennujaam, mis juba 10 aastat seisab kasutuna. Nüüd – koroonakriisi ajal – kulub see raha nende inimeste ja ettevõtete jooksvate toimetulekukulude katteks, kes midagi ei tooda, kuid peavad ellujäämiseks tarbima.

Probleem algab sellest, et kommertspangad ja eraisikud ei soovi mingil juhul oma rumalatest laenudest põhjustatud kahjusid maha kanda ning laenukohustusi suuremeelselt kustutada, nagu seda soovitab kristlik Piibel. Selle asemele luuakse üha uusi päästemehhanisme, mis peaksid päästma hätta jäänud pangad ja võlarahasüsteemi tervikuna. Sellesse seeriasse kuulub Euroopa Investeerimispank, Euroopa Stabiilsusmehhanism (mille poolt esitatud nõudel peab eesti maksumaksja käima välja suvalise summa 7 päeva jooksul), Euroopa pangandus-unioon, EL ühtsed võlakirjad ja nüüd Euroopa Majanduse Taastekava, milliste mõte peitub soovis panna väiksema võlakoormaga riigid maksma ka nende riikide võlakohustuste eest, kes seda ise enam tasuda ei suuda, et seeläbi päästa senine pangandussüsteem. Paistab, et Soome tänasel tööministril Timo Harakkal oli õigus, kui ta oma raamatus „Suuri kiristys“ (Suur väljapressimine) nimetas Euroopa Liitu „Pangaliiduks“. Viimati nimetatud programmi raames pakutakse näiteks Soomele diili: võta 2 miljardit ja maksa tagasi 6 miljardit. Eesti riigi iga-aastased maksutulud jäävad samasse suurusjärku.

Valikuvõimalused

Kui koroonakriis hakkab pisitasa taanduma, siis koos sellega väheneb ka vajadus toetada üksikisikuid rahaliselt kopterirahaga (USA) või ettevõtetele soodsaid laene ja tagastamata abi jagades. Keskpangad hakkavad piirama võlakohustuste all ägavate valitsuste ja ettevõtete rämpsvõlakirjade ostu ning valitsused ei toeta enam üksikisikuid. Pangad hakkavad taas sisse nõudma laenumakseid koos intressiga. Mõõdukas inflatsioon jätkub veel mõnda aega inertsist, kuid siis hakkab raha hulk turul vähenema, mis omakorda peatab inflatsiooni ning olukord turul stabiliseerub. Edasised arengud sõltuvad keskpanga poliitilistest otsustest ja inimeste valikutest.

Kui võlaraha hulk turul jätkab vähenemist ja likviidsuskriis süvenemist, siis paljud ettevõtted satuvad makseraskustesse. Kuna senised kriisid on väike- ja keskmiste ettevõtete rahavarud ammendanud, siis üha suurem arv ettevõtteid lõpetab tegevuse või kuulutab välja pankroti, et vabaneda kuhjunud võlakohustustest. See omakorda suurendab töötute arvu, mis paneb surve alla poliitikud. Selles olukorras peab igaüks tegema valiku ja otsustama, kuidas edasi minna.

Stsenaarium 1: Kuna isikud, kelle kätte on kontsentreerunud raha, ei taha kustutada tagasi maksmata jäänud võlgu, siis hakkavad nad survestama keskpanka, et see alustaks uuesti vahepeal katkenud „kvantitatiivse lõdvendamise“ poliitikaga. Raha kogus turul ja tagastamata võla suurus kasvavad, kuid kaupade hulk turul, mida selle raha eest osta saab, jääb endiseks või koguni väheneb aegamisi. Niikaua, kuni emiteeritav võlaraha kustutab vaid kaotatud varadest tekkinud kahjusid, mis lõppkokkuvõttes kahjustavad vaid keskkonda ja muudavad selle elukõlbmatuks, muutuvad vaid oligarhide vara suurust näitavad kuid katteta rahanumbrid. Kui see raha hakkab valguma tavatarbijani (kasvõi kodanikupalgana), siis kasvab inflatsioon ning ühele teadmata ajahetkel loobuvad tarbijad selle kasutamisest. Kui valitsejad tahavad senise süsteemiga jätkata, siis peavad nad tegema re-stardi ning asendama senise euro vms rahamärgi uuega, nimetades seda näiteks ecu’ks. See lahendab ajutiselt probleemi, kuigi tekitab palju pahameelt nende meeles, kes peavad tõdema, et nende rahaline rikkus oli vaid õhk. Tegelikkuses jätkub aga kõik vanamoodi ning uus samasugune kriis saabub taas mõne aastakümne pärast.

Stsenaarium 2: Eelmise stsenaariumi järgi tekkiva majanduskriisi vältimiseks hakkavad keskpangad valikuliselt kustutama nende kätte kogunenud rämpsvõlakirju, milles suurem osa on välja antud liikmesriikide valitsuste poolt (vt Pilt 3). See tasakaalustab praegust rahasüsteemi, sest ilma võlakohustuseta raha hulk turul kasvab ja seda saab kasutada täiendavas ulatuses võlakohustuste kustutamiseks. See pikendab võlarahal põhineva rahasüsteemi eluiga ja võib ajutiselt isegi taastada selle arengupotentsiaali. Pingeid hakkab selle lahendi puhul tekitama see, kelle – s.t milliste riikide ja suurettevõtete – võlakirjad keskpank kustutab ja kelle omi mitte. Need kellede võlakirjad kustutatakse on rahul, kuid need kelle omad jäävad kehtima, alustavad agressiivset võitlust, mis hakkab kahjustama EL ka kohalike keskpankade mainet liikmesriikides ja suurendama pingeid liikmesriikide vahel.

Stsenaarium 3: Likviidsuskriis süveneb ja see kasvab üle üldiseks majanduskriisiks. Määrav hulk elanikkonnast jõuab arusaamale, et senine võlaraha süsteem ja puudust võimendav kapitalistliku turumajanduse mudel on enda arenguvõime ammendanud ning selle põhjustatud probleemid: ebavõrdsuse süvenemine, tarbimisühiskond ja keskkonna saastumine, iibe langus, klimaatilised muutused jne on kasvanud nii suureks, et senisel viisil pole enam võimalik jätkata. Valijad hakkavad valitsustelt nõudma radikaalseid uuendusi või siis hakkavad ise kodanikuinitsiatiivi korras tegutsema. Siinkohal tekivad taas erinevad arengustsenaariumid.

Variant A: Territoriaalriigi liidrid eraldi või EL liikmesriikide liidrid üheskoos otsustavad lõpetada puudust tekitava võlaraha süsteemi ning üle minna modernse rahandusteooria põhisele lahendile. Selle käigus antakse raha emissiooni õigus üle (liikmesriikide) Riigikassa(de)le ning loomulik raharinglus tagatakse uudse maksupoliitikaga. Kui samal ajal minnakse üle ka e-rahale, siis kaotab senini domineerinud pangandus olulise osa oma tuludest ning nende funktsioonid võtavad üle e-raha asutused. See avab tee majanduse stabiilsele arengule ja ühiskondlikule kokkuleppele, milles kesksel kohal on riigi majanduspotentsiaali täielik ärakasutamine ja täistööhõive kindlustamine. Tegeliku arengusuuna määravad siiski rahva poolt valitud poliitikud, kes kujundavad Riigikassa poolt välja antavate rahade välja andmist. Riigi ja rahva jätkuvuse määrab see, kui tõsiselt on nad valmis suunama raha nende probleemide lahendamisele, mida muutuv maailm ja elukeskkond on meie ette püstitanud.

Variant B: Kui riigi liidrid ei soovi lahendada rahasüsteemist tulenevaid probleeme, siis võivad haarata initsiatiivi suuremate omavalitsusüksuste juhid. Kui nende etteotsa satuvad veel inimesed, kelle ideaaliks on sotsiaalse turumajanduse käivitamine, siis võivad nad juurutada mõne suuremas omavalitsusüksuses või väiksemate omavahelises koostöös kaduraha e-raha vormis. Vastavat lahendust katsetati juba 1930-ndate Austrias (vt Wörgli raha), kuid laiemalt on seda rakendatud tänapäeva Saksamaal alternatiivraha projektides (vt. Chiemgauer, Pilt 5). Selles rahas saab KOV tasuda kohalike kaupade ja inimeste tööjõu eest (osaliselt) ning raharingluse kindlustamiseks nõuda kohalike maksude tasumist selles. Kuna kaduraha puhul rakendatakse nn seisumaksu (näiteks Chiemgaueri e-raha kontol seisva raha hulk väheneb iga päev 0,016% võrra, kui see seisab seal üle kolme kuu), siis sunnib see raha omanikke seda võimalikult kiiresti ära tarbima või siis investeerima mõnda seda vastuvõtvasse kohalikku ettevõttesse. See tagab nii raha maksimaalse ringluskiiruse ning välistab raha ülepakkumise juhtumid.

Variant C: Kui riigijuhid ja kapitali valitsev eliit püüab jonnakalt jätkata vanal viisil ja vältida muutusi või kodanikud tahavad vältida võimu koondumist valitsusasutustele, siis võivad vastutustundlikud kodanikud haarata initsiatiivi ning asutavad ühisrahastuse projekti korras avaliku e-raha süsteemi haldava aktsiaseltsi, milles igaühel on üks aktsia. See omakorda loob tsentraliseeritult hallatava digimaksete keskkonna, milles makseid saavad teha kõik süsteemiga ühinenud isikud telefoni-äpp’i kasutades. Kuna vabaraha mudelil põhinevas lahendis tekib ja kaob raha tehingu käigus, siis ei vaja see riiki ega panka, seda pole vaja eelnevalt levitada ega ka teha mingeid samme raharingluse käivitamiseks. Raha väärtuseks võib käivamise hetkel määrata mingi suhte käibel oleva rahaga või siis töö väärtusteooriast lähtudes summa, mis tagab ühe inimese minimaalse toimetuleku kulu (tunnis?). Kuna raha tekib ja kaob inimeste vahelistes tehingutes, siis ei ole see kolmandate isikute poolt manipuleeritav ning kui igale süsteemiga ühinenud isikule määratakse limiit, mille ulatuses saab ta minna miinusesse, siis peaks see vältima kuritarvitusi ning vähemalt teoreetiliselt tagama raha väärtuse püsimise stabiilsena pikema aja jooksul. Selle lahendiga käivitaksid inimesed tõelise vabaturumajanduse, mis omakorda parandab ühiskonna konkurentsivõimet ja tagab selle liikmetele tervikuna suurima heaolu.

Hea lugeja, avalda arvamust, milline nendest stsenaariumitest meeldib sulle kõige enam ja millise realiseerumist pead sa kõige tõenäolisemaks.

Graafilised selgitused

You must be logged in to post a comment.